恒汇证券

- 普通人炒股如何加杠杆 车险理赔服务深化年|“快处易赔”上新硬核科技服务,平安车主理赔“零跑腿”提升获得感

- 最稳定的配资股票平台 6月21日谢瑞麟黄金价格715元/克

- 网络炒股配资杠杆 上海宝珀手表维修中心在哪里

- 股票杠杆叠加 iCourt重启“律师大航海”计划,2024年美国行扬帆起航

- 股票里如何加杠杆 IDC:预计到2028年游戏本的出货量将会达到920万台

- 温州股票配资公司电话 2023年我国研究与试验发展经费投入突破3.3万亿元

- 在线配资软件 2024年6月12日全国主要批发市场火龙果价格行情

- 扬州股票配资 9月30日天奈转债下跌0.01%,转股溢价率268.3%

- 配资炒股给股票 吃葡萄是升血糖,还是降血糖?糖尿病患者能不能吃葡萄?一次讲清

- 杠杆炒股app哪个好 公募基金规模首超银行理财

- 发布日期:2024-12-17 23:03 点击次数:197

在湘西的山间小道上,赶尸匠们行走如风,却不见他们脚下的路有何特别之处。然而,对于赶尸匠来说,每一条山路都蕴含着独特的“气”息。他们凭借敏锐的直觉,能够感知到山中每一丝细微的变化,从而避开危险,安全前行。这种能力,或许正是他们能够与亡者沟通,引领亡魂归乡的关键所在。

— 01—

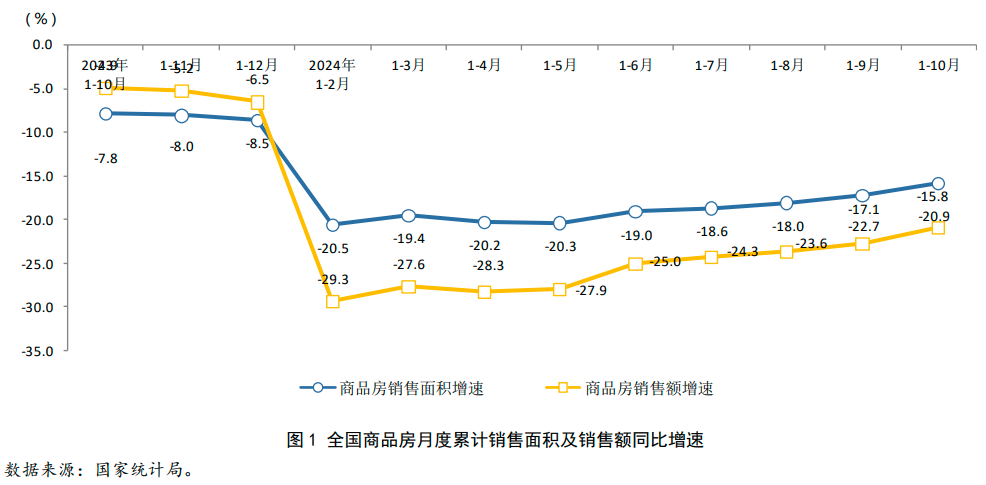

商品房市场销售持续改善

1—10月,新建商品房销售面积77930万平方米,同比下降15.8%,其中住宅销售面积下降17.7%。新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

1-10月,新建商品房销售面积和销售金额同比跌幅较上期分别收窄1.3和1.8个百分点,月度改善幅度是今年以来最大的,主要是受到住宅市场拉动。10月份,各地积极抓紧落实存量政策、加快出台增量政策,还通过政府部门指导、行业协会倡议等方式,在全国范围开展“10月商品住房促销月”“百城千企促销活动”“方便看房”等活动,在政策利好释放和企业积极营销影响下,销售市场呈现出初步回稳态势。

从数据趋势看,今年4月份之后无论是商品房销售金额累计同比还是销售面积累计同比,跌幅都呈现逐月收窄态势,在利好政策不断出台,效果不断释放的作用下,全年商品房销售面积跌幅有望回到-10%以内,销售金额跌幅有望收窄到-15%左右。

市场出现的积极变化能有效提振参与主体的信心,但能否长期持续仍然存在不确定性。11月财政部又落地了一系列房地产相关税收政策,旨在降低购房者交易成本和缓解房地产企业财务困难。自然资源部也印发通知,为各地启动开展收回收购存量闲置土地提供政策指导和工作依据,将帮助前期拿地但无力开发的企业回笼资金,减轻债务压力。随着各项政策效能进一步释放,将继续强化市场的修复节奏,加快促进房地产市场“止跌回稳”。

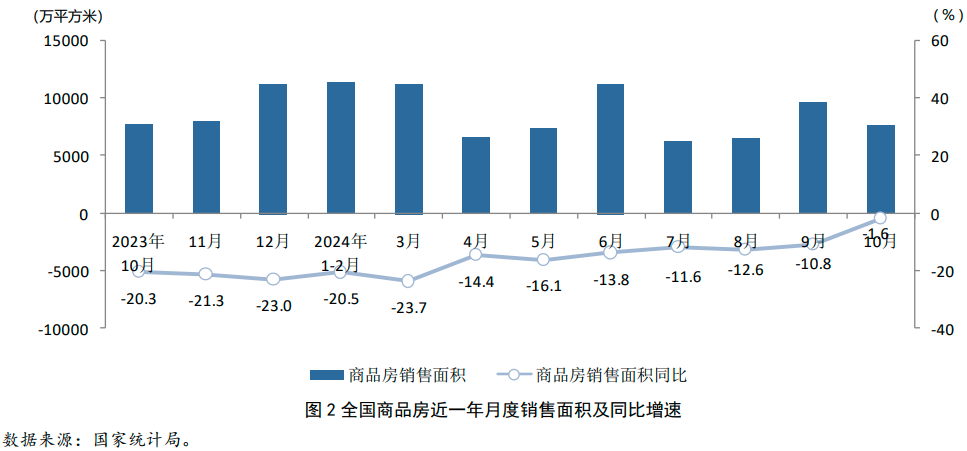

10月商品房单月销售面积7646万平方米,同比减少1.6%,跌幅较上月缩小9.2个百分点;销售金额7975亿元,同比减少1.4%,跌幅较上月缩小14.6个百分点。虽然10月整体成交量价规模不及9月(9月份成交量高有季节统计方面的因素),但同比跌幅明显回升,在各项税收、土储政策利好支持下,这一趋势有望在今年最后两个月得到巩固。

分类物业类型看,商品住宅销售面积和金额跌幅连续6个月收窄,本期改善幅度更为明显;办公楼和商业营业用房两项指标同比跌幅扩大,商业波动更为明显。

从各地区销售情况看,两项指标依然同比明显下滑,金额跌幅高于面积跌幅,整体跌幅较上期收窄约1—2个百分点,表现均好于上期。东部地区销售面积及金额占比分别为46.5%、61.4%,较上期降低0.2个和0.1个百分点。

— 02—

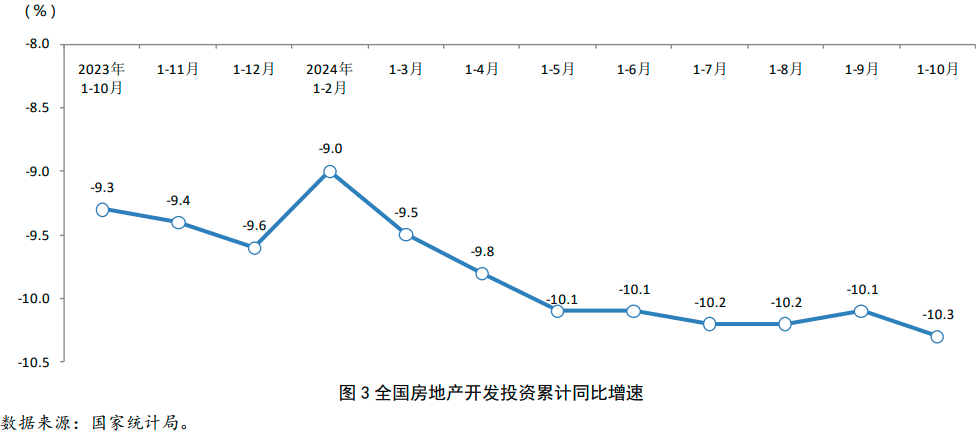

房地产开发投资跌幅再次扩大

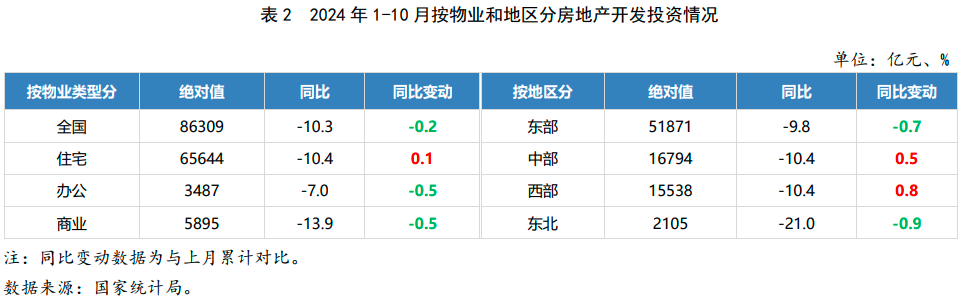

1—10月,全国房地产开发投资86309亿元,按可比口径计算同比下降10.3%;其中,住宅投资65644亿元,下降10.4%。

1-10月房地产开发投资同比跌幅较上期再次扩大,和销售市场呈现的积极变化走势不同,开发企投资积极性短期内很难明显改善。克而瑞数据显示,今年以来有近五成房企投资处于暂停态势,前十月已拿地的企业中,有近58%的企业投资额同比下降,华润、招商、中海等头部央企同比跌幅在50%以上。在企业角度,财务困境未得到实质性改善前投资拿地只会越来越谨慎。近期虽然重磅政策密集出台,但政策重点是偏向去存量、保交付,并且政策也强调要“严控增量”,这对于开发投资是一个负面信号。对于投资增量,可预期的未来,其规模还会继续下跌,只有解决好市场存量的去化,包括项目及土地的合理去化,政策面和资金面对于投资增量才能逐步回暖。从市场销售到投资拿地到项目开工各个环节止跌走稳,还有需要经历较长一段时期。

月度数据方面,10月全国房地产开发投资7629亿元,同比减少11.8%,跌幅较上月扩大1.4个百分点;但10月住宅投资同比减少8.8%,跌幅较上月收窄1.1个百分点。可以看出,在利好政策影响下,开发企业对于住宅投资的信心呈现改善迹象。

从物业类别投资上看本月住宅投资同比跌幅收窄,办公楼和商业营业用房同比跌幅较上月持续扩大。住宅投资占总投资比重76.1%,较上月提升0.2个百分点。

从地区来看,各区域投资下降趋势未改,东北地区同比跌幅最大,超过两成,东、中、西三区域跌幅相对较小;中、西部地区投资较上月有积极变化,跌幅分别收窄0.5个和0.8个百分点。开发企业在东部地区的投资比重为60.1%,较上月降低0.1个百分点。

— 03—

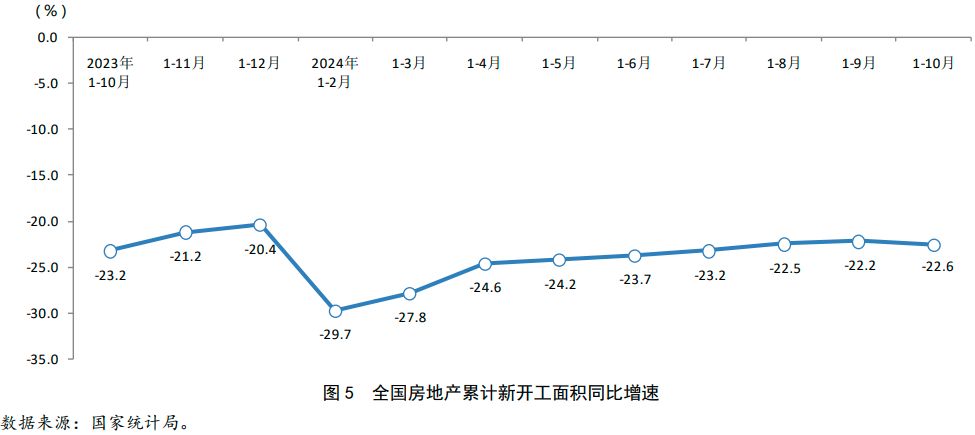

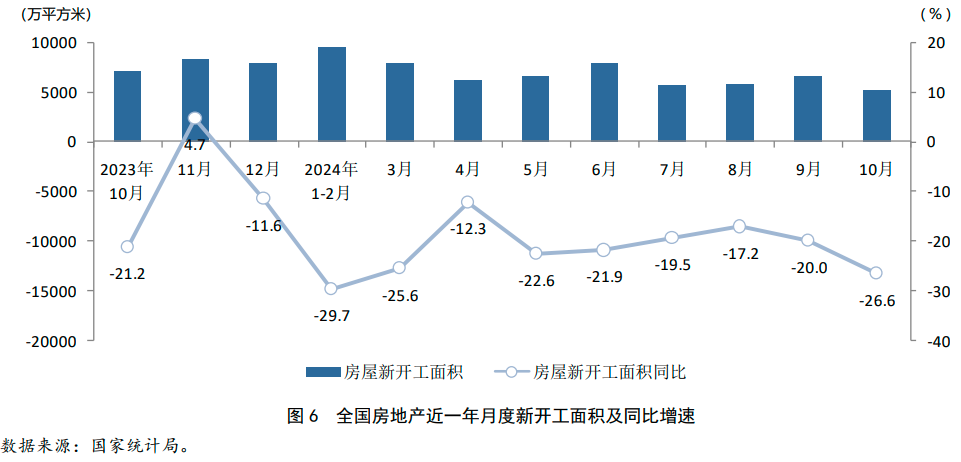

房屋新开工规模低位徘徊

1—10月,房屋新开工面积61227万平方米,下降22.6%。其中,住宅新开工面积44569万平方米,下降22.7%。房屋竣工面积41995万平方米,下降23.9%。其中,住宅竣工面积30702万平方米,下降23.4%。

1-10月,新开工面积同比跌幅在连续7个月小幅收窄后,本期扩大0.4个百分点,整体规模持续处于较低水平。单月来看,10月新开工规模5176万平方米,同比减少26.6%,跌幅较上月扩大6.6个百分点。10月新开工规模的下降,一方面原因是我国西部和东北地区进入冬季,不具备开工的气候条件,影响了开发总量;另一方面仍是在“去库存”背景下,企业减少拿地,控制新开发项目的数量。未来新开工、竣工规模大概率是低基数下止跌走稳,不会大幅提升。

— 04—

房地产开发企业资金跌势继续小幅改善

1—10月,房地产开发企业到位资金87235亿元,同比下降19.2%。其中,国内贷款12400亿元,下降6.4%;利用外资30亿元,下降19.1%;自筹资金31483亿元,下降10.5%;定金及预收款26444亿元,下降27.7%;个人按揭贷款12436亿元,下降32.8%。

1-10月,开发企业到位资金同比跌幅较上月小幅收窄0.8个百分点,连续7个月改善。具体来看,定金及预收款、个人按揭贷款同比跌幅依然较大,受销售市场改善影响,均较上期收窄2.1个百分点;国内贷款和自筹资金同比跌幅相对较小,较上期分别扩大0.2个和1.4个百分点。占比方面,自筹资金占全部资金的36.1%,较上月降低0.4个百分点;定金及预收款和个人按揭贷款占44.6%,较上月提高0.6个百分点。

当前销售市场边际改善,但短期市场回升不能实质性改变开发企业财务困境。根据上市企业2024年三季度报告显示,房地产企业营收承压、利润下滑的总体态势仍在持续。国家税务总局发布公告,降低土地增值税预征率下限0.5个百分点,房企预缴的税收降低能有效缓解资金压力。在企业利润率持续下降的背景下,税收减免政策为企业提供了盈利恢复的空间,对稳定企业预期有积极影响,同时还有助于开发商专注于高质量项目建设。

— 05—

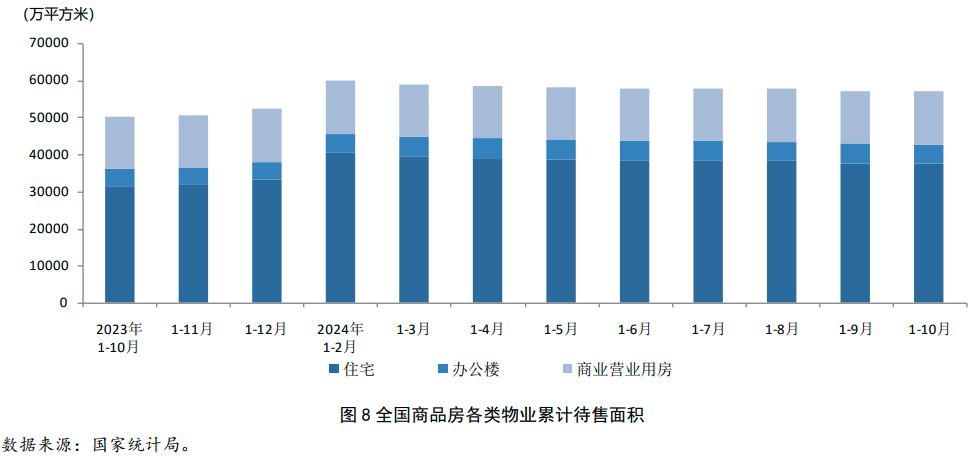

商品房待售面积小幅减少

10月末,商品房待售面积73057万平方米,较上月减少120万平方米。其中,住宅减少156万平方米,办公楼增加4万平方米,商业营业用房减少2万平方米。

10月末库存总量较上月小幅减少现在股票配资什么公司比较好,较去年同比上涨12.7%,按当前销售计算仍有9.4个月的去化周期。商品住宅库存总量依然较高,同比涨幅19.6%,较上月再缩小1.2个百分点。政策支持下多路资金为地方收储工作提供保障,未来存量商品房去库存将提速。

- 股票配资杠杆炒股 康宁杰瑞制药-B(09966.HK)2024年溢利1.66亿元 同比扭亏为盈2025-03-26

- 股票杠杆融资 冠豪高新:2024年净利润同比扭亏 拟10派0.6元2025-03-11

- 股票投资哪家可信赖 平安健康荣获“2024年度ESG创新先锋企业”2024-12-24

- 配资平台开户网 重庆建工作为被告/被上诉人的1起涉及买卖合同纠纷的诉讼将于2024年11月27日开庭2024-12-22

- 怎么配资炒股 金科房地产作为被告/被上诉人的1起涉及金融借款合同纠纷的诉讼将于2024年11月27日开庭2024-12-22

- 可靠的配资平台 美团小贷作为原告/上诉人的61起涉及小额借款合同纠纷的诉讼将于2024年11月27日开庭2024-12-22